Lecture 09 无模型强化学习:$Q$-学习 和 SARSA

主要内容:

- 动机

- 强化学习

- $Q$-学习

- SARSA

- 总结

1. 动机

1.1 学习成果

- 识别在哪些情况下,无模型强化学习适用于求解 MDP 问题。

- 解释无模型规划与基于模型规划之间的差异。

- 应用 $Q$-学习 和 SARSA 手动解决小规模 MDP 问题,并编写 $Q$-学习 和 SARSA 算法代码自动求解中等规模 MDP 问题。

- 比较和对比非策略强化学习与策略强化学习。

1.2 规划与学习

到目前为止,我们已经学习了盲目/启发式搜索和价值/策略迭代。

-

搜索和价值/策略迭代都属于 基于模型 技术。这意味着我们需要知道模型;具体来说,我们知道 $P_a(s’\mid s)$ 和 $r(s,a,s’)$。

-

$Q$-学习 和 SARSA 则属于 无模型 技术。这意味着我们不知道 $P_a(s’\mid s)$ 和 $r(s,a,s’)$。

-

如果我们不知道转移和回报,我们该如何计算策略呢?我们通过尝试行动并观察结果,从经验中学习,从而使它成为一个机器学习问题。

-

重要的是,在无模型强化学习中,我们不会尝试学习 $P_a(s’\mid s)$ 或 $r(s,a,s’)$ —— 我们将直接学习策略。

-

另外,有些技术则介于基于模型和无模型之间:基于模拟的技术。在这种情况下,我们将模型视为一个 模拟器,因此我们可以利用无模型技术来 模拟 $P_a(s’\mid s)$ 和 $r(s,a,s’)$ 并学习策略。

2. 强化学习

2.1 例子:神秘游戏

游戏链接:该游戏的目的是通过实验了解计算机是如何学习的。游戏通过按键盘上的数字 $1$ 到 $6$ 键进行操作。你需要了解行动产生的结果以及如何赢得比赛。

当你做得很好或很差时,会出现一些回报值。当你完成游戏时,会出现一行短语 “ You Win :)” 。祝你好运!

- 你采取了什么程序?

- 你学到了什么?

- 你使用了什么假设?

$\to$ 想象一下,对于没有任何假设或直觉的计算机来说有多难!

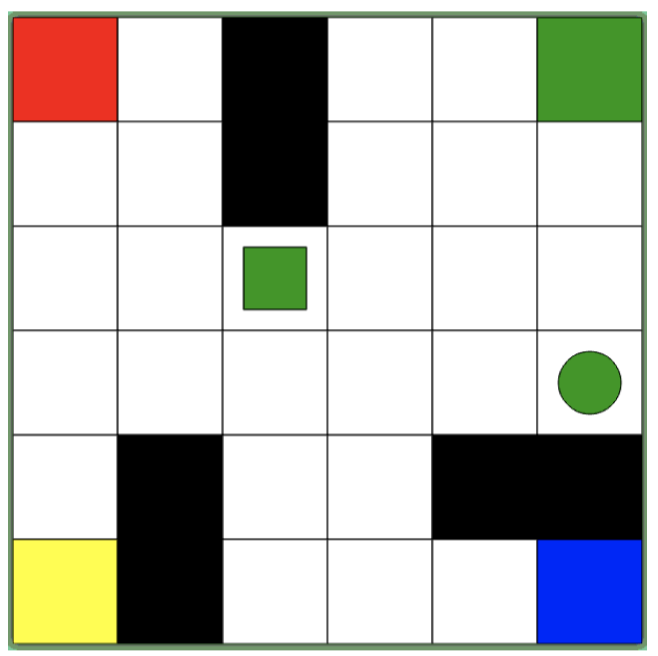

现在,我们来玩这个游戏。我们可以看到游戏界面是一个 $6\times 6$ 的网格组成,其中有一些不同颜色和形状的色块。刚开始,我们对于游戏规则、获胜条件等一无所知,我们只知道一共有 $6$ 种行动,分别对应键盘上的数字 $1$ 到 $6$,当我们按下这些数字键时,会执行一些行动。

这个游戏背后的思想是:我们并不知道应该做什么,我们要做的就是开始探索。所以,一开始我们可能只是随机地按下键盘上的数字 $1$ 到 $6$ 键,然后进行观察,我们发现,通过这些数字键,我们可以控制较小的绿色方块的行为:

- $1$:向上移动

- $2$:向左移动

- $3$:向右移动

- $4$:放下圆形色块

- $5$:向下移动

- $6$:拾取圆形色块

并且,我们发现,黑色色块和地图边缘起到了墙的作用(会阻挡方块移动),当我们成功拾取圆形色块时会得到 $+1$ 的回报,当我们在非指定区域放下圆形色块时会得到 $-1$ 的回报,而当我们将圆形色块运送到指定区域(四个角落上对应颜色区域,即右上角的绿色区)时,我们将获得胜利(“ You Win :)”)。

此外,当刷新页面重新开始游戏时,我们会发现可移动小方块和圆形色块的颜色发生了变化(例如:红色),作为人类,我们可以很容易推测此时指定区域也发生了相应的变化(即左上角的红色区),但是对于计算机而言,做到这点并不容易。

我们为什么玩这个游戏?这是在无模型环境下应用强化学习的一个例子。即,我们并不知道环境相关信息,我们只知道我们能够采取的行动,这有点类似于人类的学习过程:我们体验一些事物,尝试一些事物,有时结果比较理想,有时则不如预期,我们学习如何在这个世界中行事。

2.2 AI 规划和学习的方法

2.3 强化学习:基础

强化学习有许多不同的模型,它们都具有相同的基础:

- 我们对要解决的问题执行了许多不同的 episodes(注:agent 根据某个策略执行一系列行动到结束就是一个 episode),从中我们学习到一个 策略。

- 在学习过程中,我们尝试学习在特定状态下应用特定行为的价值。

- 在每个 episode 中,我们需要执行一些行动。每次行动完成后,我们都会得到一个回报(可能为 $0$),并且我们可以看到新的状态。

- 由此,我们 强化(reinforce)了在先前状态下应用先前行动的估计。

- 我们在遇到以下情况时终止:(1)我们的训练时间用完了;(2)我们认为我们的策略已经收敛到了最优策略(对于每个新的 episode,我们不再看到任何改进);或者(3)我们的策略已经 “足够好”(对于每个新的 episode,我们只能看到非常小的改进)。

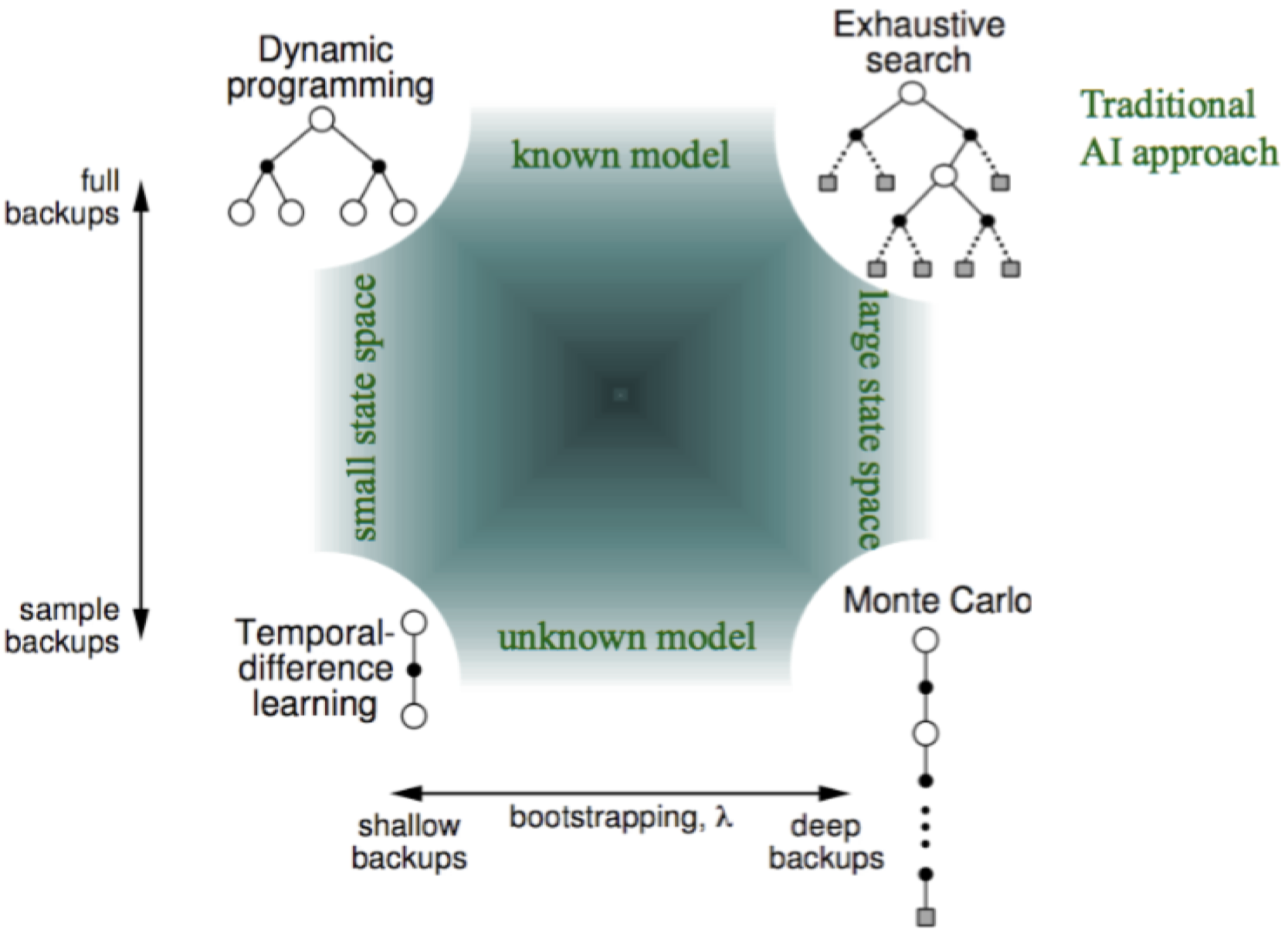

2.3 基于模型 vs. 无模型

强化学习中一个非常重要的概念是 基于模型(model-based)和 无模型(model-free)的区别。

为了快速理解这点,我们回顾一下之前的马尔可夫决策过程(MDP),在 MDP 中,我们至少具备以下 4 点(当然,我们也可以再加一项初始状态 $s_0$):

- 状态集合 $S$

- 转移概率 $P_a(s’\mid s)$

- 回报函数 $r(s,a,s’)$

- 折扣因子 $\gamma$

当我们在价值/策略迭代或者 MCTS 中谈论它们时,我们是确切知道转移概率 $P_a(s’\mid s)$ 和回报函数 $r(s,a,s’)$ 的,我们可以利用它们来计算期望回报。但是,在无模型环境下,这两项是未知的。

例如:在前面的神秘游戏的例子中,我们一开始并不知道我们能采取哪些行动,我们只知道总共可以采取 $6$ 种行动,我们并不知道什么时候可以采取哪种行动,以及相应的回报是什么。作为人类,我们已经具备了大量的先验知识来帮助我们发现其中的规则,我们实际上是在此基础上建立了一个该问题的模型:$1$ 表示向上移动、$6$ 表示拾取圆形色块等等。而在无模型强化学习中,我们实际上不会建立模型,我们所做的是从 经验(experience)直接映射到 策略(policy),而并非从动态的环境中学习任何事情。我们只知道采取某些行动后,我们将观察到一些特定的状态以及一些特定的回报,

此外,还有一种介于基于模型和无模型之间:基于模拟(simulation-based)。在这种情况下,我们并没有转移概率的显式模型,但是我们可以通过代码模拟估计转移概率。我们可以将无模型强化学习应用在模拟器上,从而学习到一个策略,如果我们模拟得很好,该策略应当表现不错。

2.4 时序差分学习

关于无模型强化学习,这里我们将主要关注 时序差分学习(Temporal Difference Learning)。它的基本思想是:当我们处于某个特定状态时,我们将进行利用和探索(就像之前的 MCTS 和多臂老虎机),来学习哪种行动是最优的,从而得到一个策略。

例如,我们从初始状态出发,随机选择一个行动(例如:向右移动),因为我们并不知道哪个行动更好。假设我们选择了向右移动,我们将尝试估计在之前的状态下,该行动真实的 $Q$-值 是多少,但是这非常困难,因为我们并没有任何相关信息。但是,当我们每次按照时序差分进行移动之后,我们都试图对 $Q$-值 进行估计,我们可以根据即时回报和未来回报来估计 $Q$-值。对于即时回报,我们直接将这里得到的回报加到 $Q$-函数 上;而对于未来回报,在 MCTS 中,我们将一路模拟达到终止状态,然后反向传播对 $Q$-值 进行更新,而在时序差分学习中,我们在每个状态都对 $Q$-值 进行更新(即,每经过一个时间步都更新一次)。

3. $Q$-学习

3.1 $Q$-学习算法

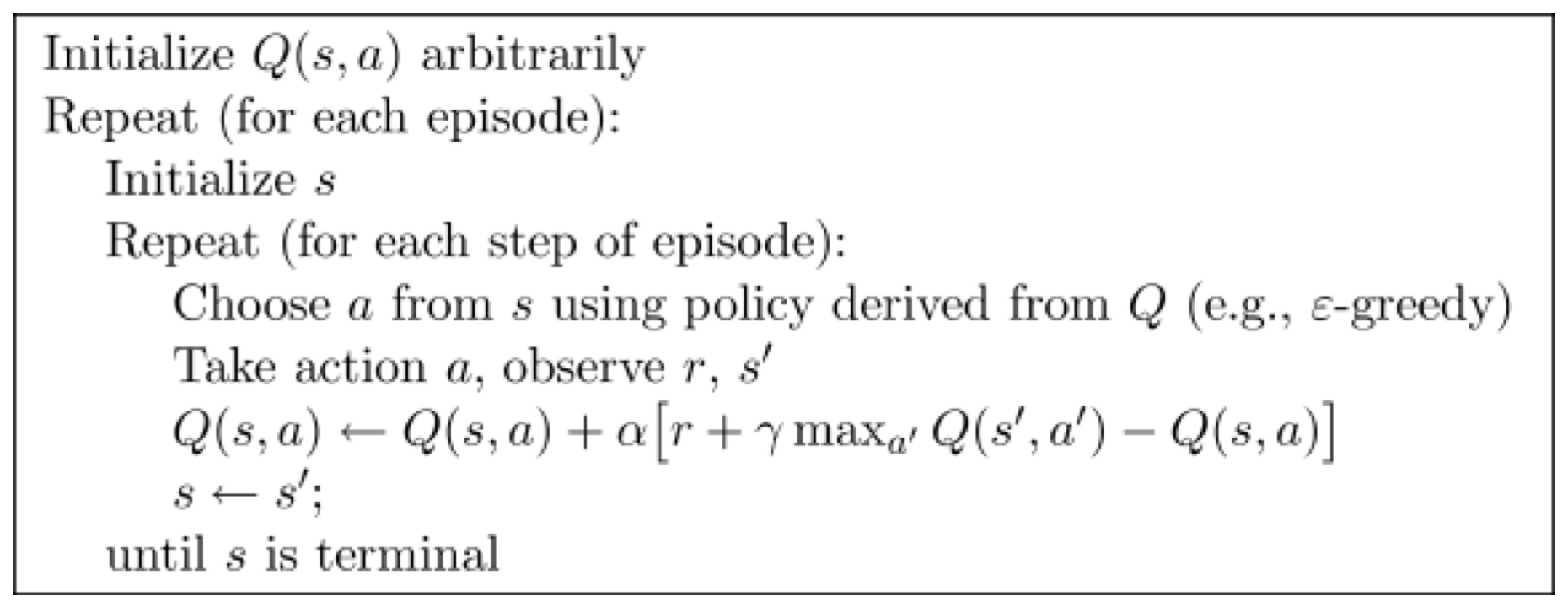

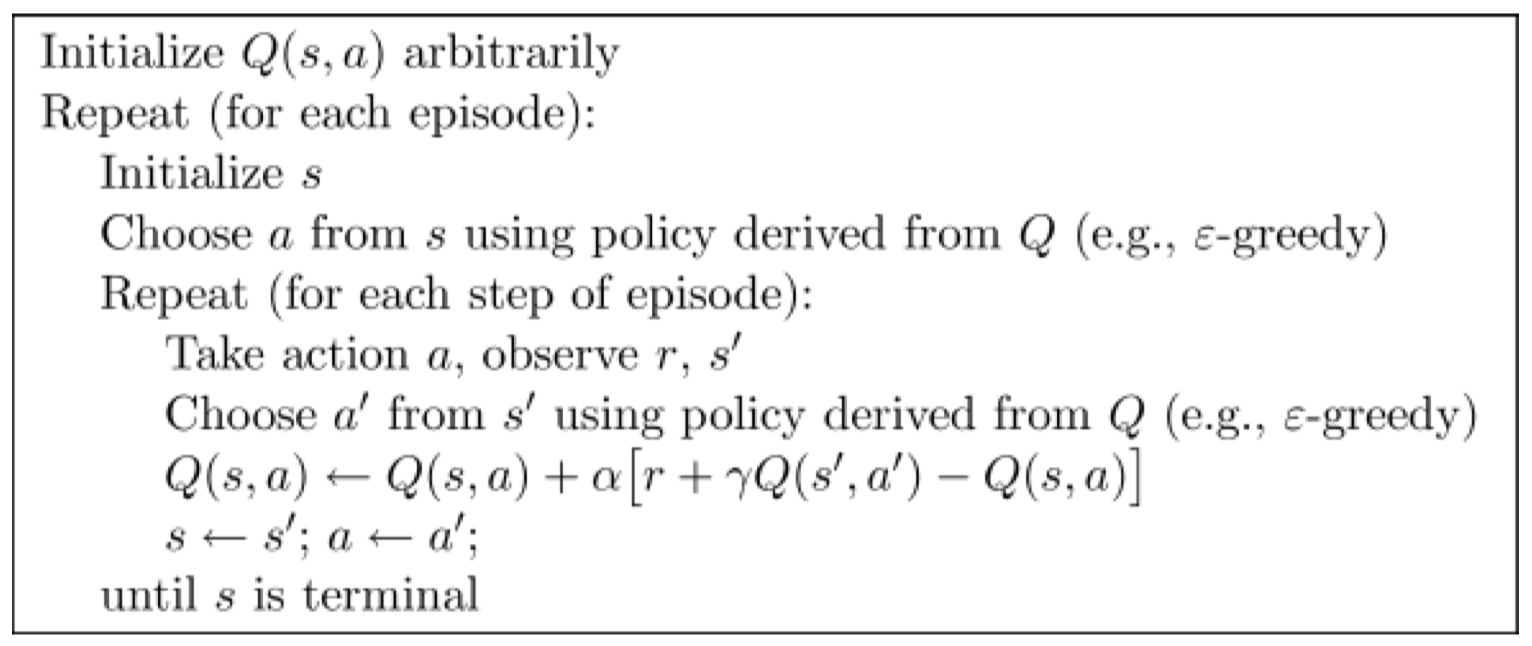

$Q$-学习 可能是最简单的强化学习方法,它的灵感源于动物如何从其周围环境中学习。这种直觉很简单直接。算法维护一个 $Q$-函数,该函数记录每个 “状态-动作” 对的 $Q(s,a)$。在每一步中:(1)使用多臂老虎机算法选择一个行动;(2)应用该行动并获得回报;(3)根据该回报更新 $Q(s,a)$。重复多次 episodes,直到……什么时候?

$Q$-学习算法:

3.2 更新 $Q$-函数

$Q$-函数 的更新发生在学习过程中(上面算法中的第 7 行):

\[Q(s,a) \leftarrow \underbrace{Q(s,a)}_{旧的值} + \underbrace{\alpha}_{学习率} \cdot [\overbrace{\underbrace{r}_{回报} + \underbrace{\gamma}_{折扣因子}\cdot \underbrace{\max_{a'}Q(s',a')}_{最优未来价值的估计}}^{估计回报} \underbrace{-Q(s,a)}_{不再计算额外的 Q(s,a)}]\]一个较高的学习率 $\alpha$ 将使较新信息的权重大于较旧信息($Q(s,a)$)的权重。

注意,这里我们使用 $\max_{a’}Q(s’,a’)$ 来估计未来价值,这意味着它 忽略 了策略选择的行动,而是根据更新的最优行动的估计值进行更新。这被称为 脱离策略(off policy)学习,我们将在稍后对其进行介绍。

3.3 $Q$-函数:使用 $Q$-表

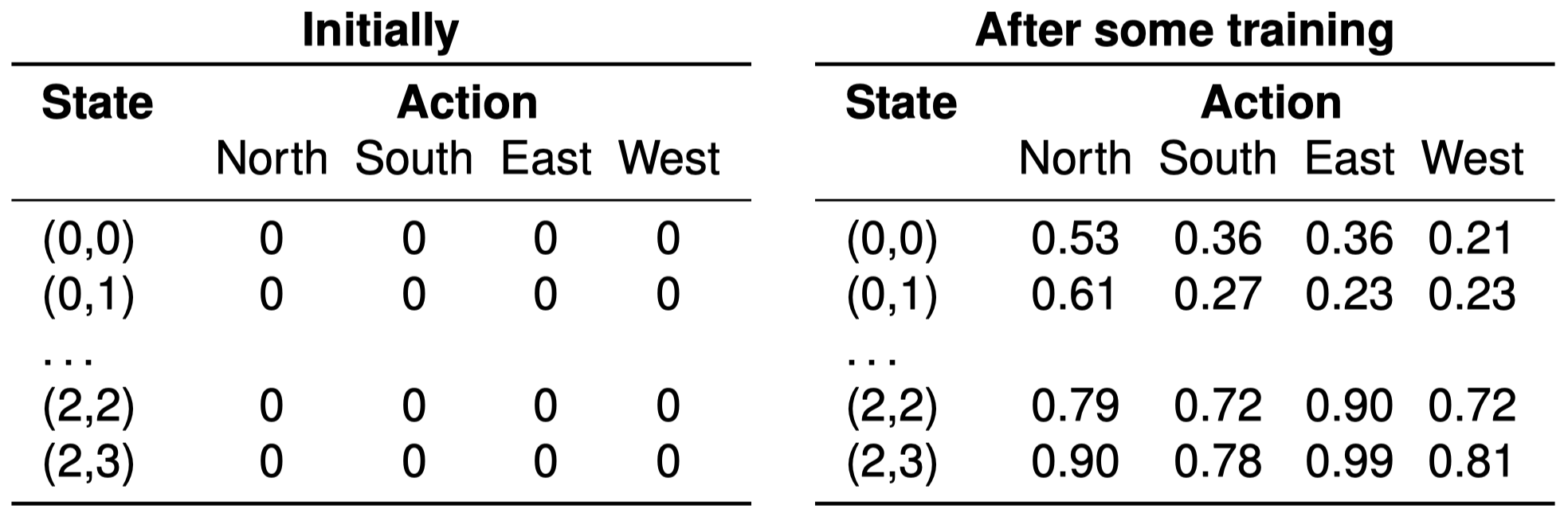

$Q$-表 是维护一个 $Q$-函数 的最简单的方法。它是一个表,其中包含了每个 $Q(s,a)$ 的条目。因此,就像价值迭代中的价值函数一样,它们不会缩放到较大的状态空间。(在下一讲中,将涉及更多有关缩放的信息)。

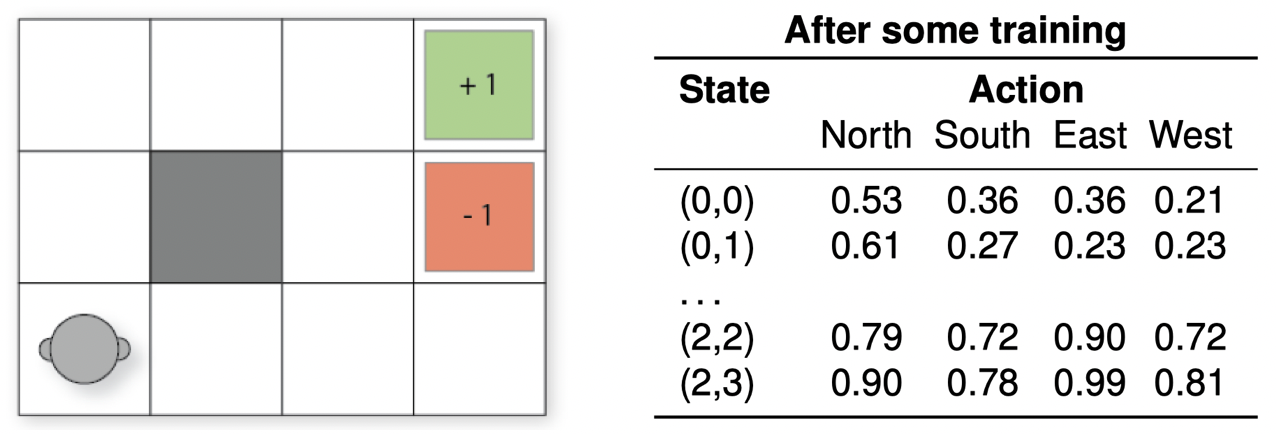

3.4 $Q$-学习:例子

在状态 $(2,2)$ 中,行动 “North(向北移动)” 被选择并执行了,该行动将返回状态 $(2,2)$,因为在 $(2,2)$ 上方已经没有网格了。利用上面的 $Q$-表,我们可以更新 $Q$-值,如下所示:

\[\begin{align} Q((2,2),\text{North}) &\leftarrow Q((2,2),\text{North}) + \alpha[r + \gamma max_{a'}Q((2,2),a')-Q((2,2),\text{North})] \\ &\leftarrow 0.79+0.1\times[0 + 0.9\times Q((2,2),\text{East})-Q((2,2),\text{North})]\\ &\leftarrow 0.79+0.1\times[0 + 0.9\times 0.90-0.79]\\ &\leftarrow 0.792 \end{align}\]3.5 利用 $Q$-函数

我们将迭代尽可能多的 episodes,或者直到每个 episode 都很难再提高我们的 $Q$-值。这为我们提供了一个(接近)最优 $Q$-函数。

一旦我们有了这样一个 $Q$-函数,我们将停止探索,而只进行利用。我们使用 策略提取,就像我们在价值迭代一样中所做的那样:

\[\pi(s)=\mathop{\operatorname{arg\,max}}\limits_{a\in A(s)}Q(s,a)\]4. SARSA

4.1 SARSA:依附策略强化学习

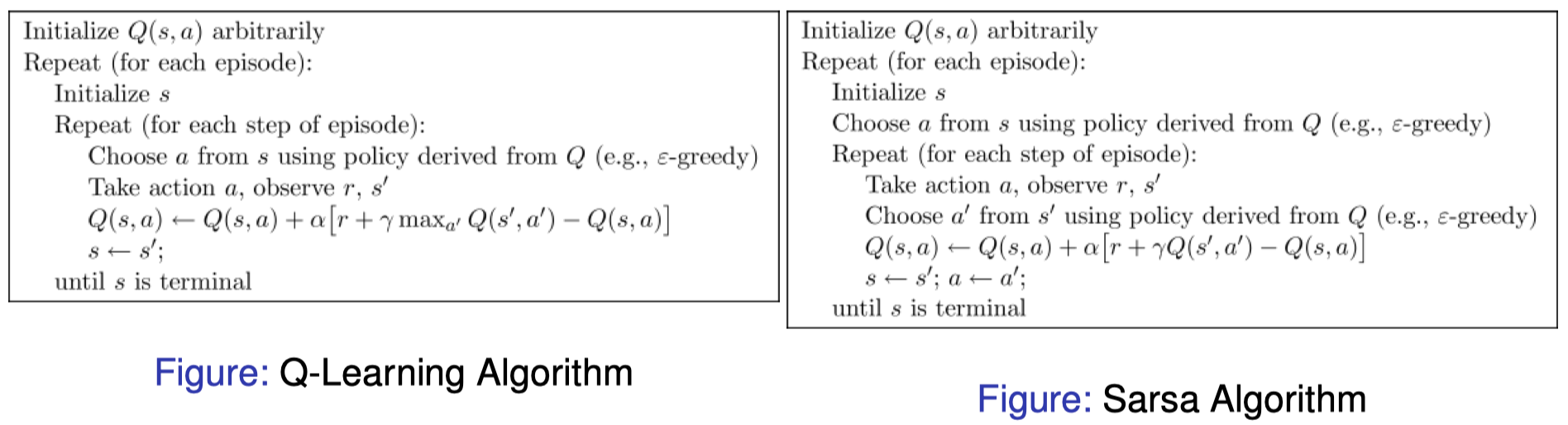

SARSA $=$ State-action-reward-state-action

依附策略(On-Policy):相比在更新期间对最优估计未来状态的 $Q(s’,a’)$ 进行估计,依附策略使用实际的下一个行动来更新:

- 依附策略学习(On-policy learning)会对当前行为策略 $\pi$ 的 “状态-行动” 对 $Q^{\pi}(s,a)$ 进行估计,而 脱离策略学习(off-policy learning)在估计策略时会独立于当前行为。

SARSA 算法:

4.2 $Q$-学习 vs. SARSA

依附策略:使用策略所选择的行动进行更新。

脱离策略:忽略策略所选择的行动,使用最优行动 $\mathop{\operatorname{arg\,max}}_{a’}Q(s’,a’)$ 进行更新。

依附策略的 SARSA 学习到的行动价值和它所遵循的策略有关,而脱离策略的 $Q$-学习 和贪婪策略有关。

4.3 依附策略 vs. 脱离策略:在这里有什么区别?

区别仅仅在于:在循环体中,更新是如何发生的。

$Q$-学习:(1)选择一个行动 $a$;(2)执行该行动,并观察回报和下一个状态 $s’$;(3)通过假设未来回报是 $\max_{a’}Q(s’,a’)$ 乐观地 进行更新 —— 即,它假设未来行为是最优的(基于它的策略)。

SARSA:(1)为 下一次 循环迭代选择一个行动 $a’$;(2)在下一次迭代中,采取该行动,并观察回报和下一个状态 $s’$;(3)然后才为下一次迭代选择 $a’$;以及(4)使用估计的实际下一个行动(可能不是最贪婪的一个动作)进行更新(例如,可以对其进行选择以使其能够探索)。

4.4 SARSA:例子

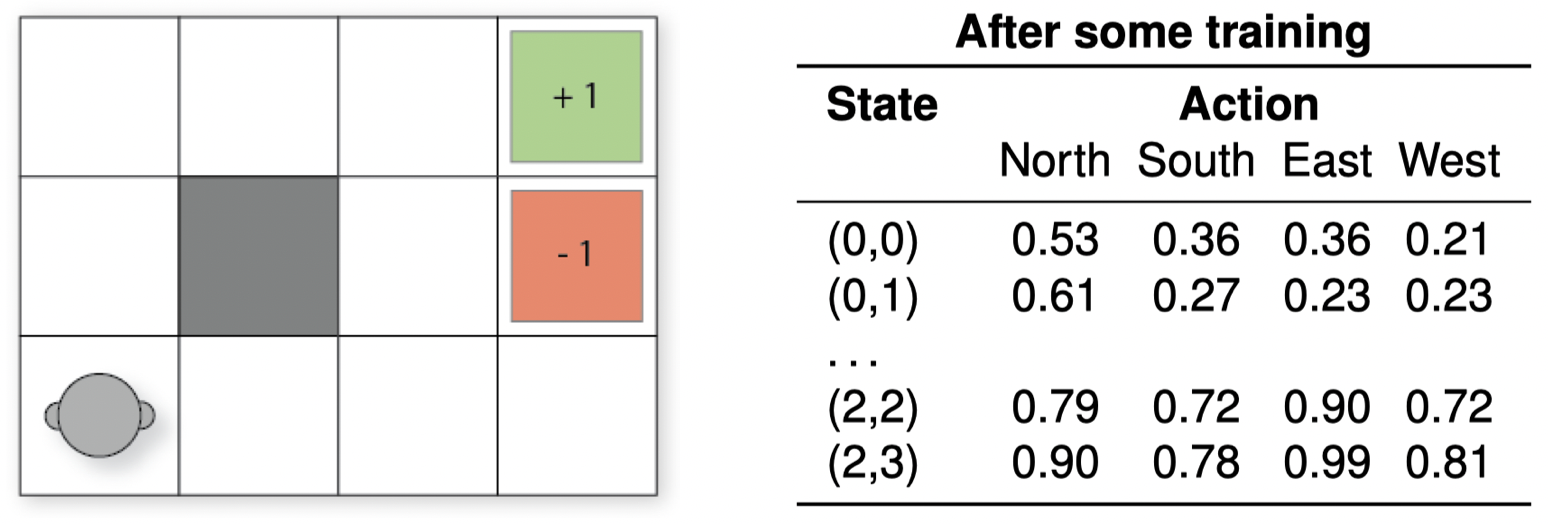

在状态 $(2,2)$ 中,成功选择并执行了 “North(向北移动)” 行动,该行动将返回状态 $(2,2)$,,因为在 $(2,2)$ 上方已经没有网格了。下一个选择的行动是 “West(向西移动)”。利用上面的 $Q$-表,我们可以使用 SARSA 更新 $Q$-值,如下所示:

\[\begin{align} Q((2,2),\text{North}) &\leftarrow Q((2,2),\text{North}) + \alpha[r + \gamma Q((2,2),\text{West})-Q((2,2),\text{North})] \\ &\leftarrow 0.79+0.1\times[0 + 0.9\times Q((2,2),\text{West})-Q((2,2),\text{North})]\\ &\leftarrow 0.79+0.1\times[0 + 0.9\times 0.72-0.79]\\ &\leftarrow 0.7758 \end{align}\]4.3 依附策略 vs. 脱离策略:谁在乎??

所以,依附策略和脱离策略这两者真正的区别在哪里?主要有以下两点:

- $Q$-学习 将收敛到与所遵循的策略无关的最优策略,因为它是 脱离策略的:它在更新过程中使用贪婪回报估计,而不是遵循诸如 $\epsilon$-greedy 之类的策略。如果使用随机策略,$Q$-学习 仍将收敛到最优策略,但 SARSA 不会(或者说,不必要)。

- $Q$-学习 可以学习到一个最优策略,但这在 训练过程中 可能是 “不安全的” 或者冒险的。

4.4 SARSA vs. $Q$-学习:例子

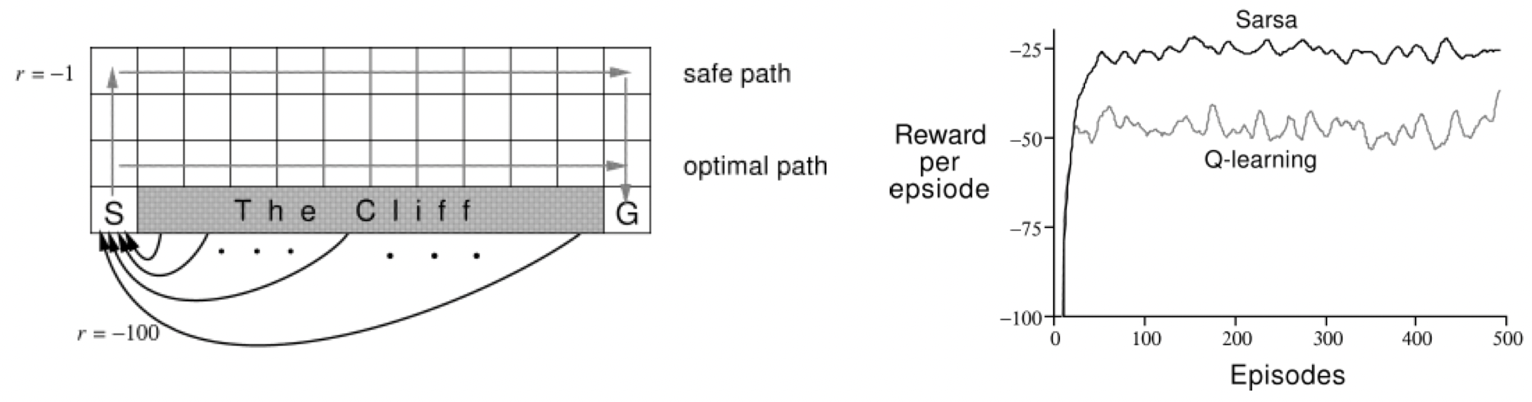

考虑下面的网格。$S$ 是起点,状态 $G$ 会得到 $100$ 的回报。从悬崖上掉下来会得到 $-100$ 的回报。到达顶层的行(第一行)将得到 $-1$ 的回报。行动是确定性的,但在学习之前是未知的。

$Q$-学习 沿着最优路径前进(沿着悬崖的边缘),但有时会由于 $\epsilon$-greedy 行动选择而跌落悬崖。SARSA 学习到的是安全路径,因为它是依附策略的,并且它在学习时会考虑选择行动的方法。下面右边的图显示了训练过程中 Sarsa 和 $Q$-学习 每次尝试的回报:

SARSA 在 每次试验 中获得的平均回报要高于 $Q$-学习,因为它在以后的 episodes 中跌落悬崖的次数要少一些。但是,$Q$-学习 可以学习到最优策略。

4.5 依附策略 vs. 脱离策略:为什么我们会有这两种?

想象一下:有一个强化学习 agent,它管理着一个云平台的资源,并且我们之前没有数据可以提供策略相关信息。

-

当我们要优化一个 在其环境中运行期间 进行学习的 agent 的行为时,依附策略学习更为合适。

我们将需要运行我们的云平台来获取数据。这样一来,如果使用依附策略能够让 每次试验 的平均回报更高,那么与脱离策略学习相比,它将给我们带来更好的总体结果,因为 “试验” 不是实践(实践表示实际上影响了我们赚多少钱)。

-

而当我们有足够的机会在 agent 正式投入运行之前对其进行训练时,脱离策略学习更为合适。

如果在部署之前,我们能够在模拟环境中运行我们的强化学习算法(并且我们有理由相信模拟环境是准确的),那么脱离策略学习效果会更好,因为它可以遵循其最优策略。

简而言之:将依附策略的强化学习用于在线学习,将脱离策略的强化学习用于离线学习。

例子:如果我们将强化学习用于交通信号灯的优化问题,那么我们将使用依附策略的强化学习,因为考虑到策略会影响司机的行为,我们无法提前对其进行训练。

4.6 行动中的 $Q$-学习的例子

行动中:使用基于 $\epsilon$-greedy 的 $Q$-学习 求解悬崖问题的例子:

该项目的源代码地址:https://github.com/alecKarfonta/Gridworld

例子:使用 $Q$-学习计算最佳路径的完整工作示例:

http://www.mnemstudio.org/path-finding-q-learning-tutorial.htm

5. 总结

如果我们知道 MDP:

- 离线:价值迭代、策略迭代。

- 在线:蒙特卡洛树搜索(MCTS)及其相关算法。

如果我们不知道 MDP:

- 离线:强化学习

- 在线:蒙特卡洛树搜索(MCTS)及其相关算法。

在 Python 中进行 pacman 的 $Q$-学习 之后,我们可以在 OpenAI 的所有环境(用于开发和测试强化学习算法的工具包)上对其进行测试:https://gym.openai.com/

强化学习的应用:

- Checkers (Samuel, 1959)

首次将强化学习应用于有趣的真实游戏中 - (Inverted) Helicopter Flight (Ng et al. 2004)

表现超过人类 - Computer Go (AlphaGo 2016)

AlphaGo 以 4:1 击败前世界围棋冠军李世乭 - Atari 2600 Games (DQN & Blob-PROST 2015)

在超过 50 款游戏中,有半数以上达到人类玩家水准 - Robocup Soccer Teams (Stone & Veloso, Reidmiller et al.)

1999 年,世界最佳模拟足球运动员;2000 年,亚军 - Inventory Management (Van Roy, Bertsekas, Lee & Tsitsiklis)

在业界标准方法的基础上提升了 $10$-$15\%$ - Dynamic Channel Assignment (Singh & Bertsekas, Nie & Haykin)

世界上最佳的移动电话无线电频道分配者 - Elevator Control (Crites & Barto)

(可能是) 世界上最好的下行电梯控制器 - Many Robots

导航、双足行走、抓取、技能之间的切换…… - TD-Gammon and Jellyfish (Tesauro, Dahl)

世界上最佳西洋双陆棋选手,宗师级水平。

6. 扩展阅读

- Introduction to Reinforcement Learning [Sutton and Barto]

资源: https://webdocs.cs.ualberta.ca/~sutton/book/the-book.html

内容:由该领域奠基人编写的非常好的强化学习入门书籍。 - Slides about Approximate Q-learning for PacMan

资源: https://www.cs.swarthmore.edu/~bryce/cs63/s16/slides/3-25_approximate_Q-learning.pdf

内容:如果你想利用强化学习参加竞赛,它将是非常好的技术参考资料。 - Deep Q-learning for Atari

资源: http://www.davidqiu.com:8888/research/nature14236.pdf

内容:使用卷积神经网络(CNN)来估计 $Q(s,a)$,神经网络的输入为状态,输出为每个行动的估计回报。

下节内容:更高效的强化学习:回报设计和 $Q$-函数逼近

本作品采用知识共享署名-非商业性使用-相同方式共享 4.0 国际许可协议进行许可。 欢迎转载,并请注明来自:YEY 的博客 同时保持文章内容的完整和以上声明信息!